Leren beleggen: verplichte leerstof

De reden voor je bezoek aan deze pagina is dat je wil leren beleggen.De kans is groot dat je wat geld opzij hebt gelegd of dat je van plan bent om dit te doen. Waarom spaar je dit geld? Wil je het gebruiken om de studies van je kinderen te betalen? Of wil je een nieuwe auto? Een buitenverblijf in een warm land? Of een wereldreis?

Stel dat je €1.000 van je spaargeld neemt en je investeert dit in aandelen. Als je geld 11% rendement per jaar oplevert (het historische gemiddelde op de beurs), zal het binnen 30 jaar aangegroeid zijn tot €53.416. Hiermee zou je al een mooie auto kunnen kopen, niet?

Maar misschien heb je momenteel geen €1.000 te spenderen, en kan je hoogstens €4 per dag aan de kant zetten. Als je 250 dagen per jaar €4 aan de kant zet, spaar je per jaar €1.000. Dit is niet ontzettend veel. Maar als je vooraan in de 20 bent, heb je de vriend van iedere belegger aan je zijde: tijd! Spaar je €1.000 per jaar en behaal je een rendement van 11% per jaar (sinds 1926 de jaarlijkse gemiddelde opbrengst) zal het na 46 jaar aangegroeid zijn tot €1 miljoen! En over 46 jaar, ben je net op tijd klaar om op pensioen te gaan.

Natuurlijk kan je meer geld opzij zetten om te beleggen als je ouder en financieel minder afhankelijk wordt. Stel dat je de maandelijkse inzet verhoogt met €166, dan duurt het geen 46 jaar, maar slechts 39 jaar vooraleer je jezelf miljonair mag noemen.

Om het simpel te houden: je moet beleggen om een fortuin te creëren. Het kost amper moeite om een klein bedrag per maand opzij te zetten, en de vergoeding is riant. Door te beleggen op de beurs zal je meer geld hebben voor je pensioen, opleiding, vrije tijd, enzovoort. We maken er een erezaak van om je zo goed mogelijk te leren beleggen.

De kracht van samengestelde interest

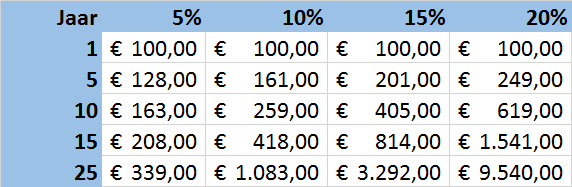

Bekijk even bovenstaande tabel. Hierin wordt aangegeven hoe een éénmalige investering van €100 groeit bij verschillende interestvoeten en looptijden. Vijf procent rendement kan je krijgen op een kasbon, 10% is een beetje minder dan de gemiddelde jaarlijkse groeivoet van de beurs en 15% of meer kan je realiseren als je beslist om zelf te leren je aandelen uit te kiezen volgens de methode van Warren Buffett.

Waarom is het verschil tussen een paar percentages zo groot na verloop van tijd? Je bent getuige van het wonder van de samengestelde interest! Wanneer je investering winst oplevert, en deze levert op zijn beurt weer winst op, wat zo door blijft groeien, groeit een klein kapitaal uit tot een gigantisch fortuin. Verhoog je de looptijd of het jaarlijks rendement, dan zal het resultaat exponentieel aangroeien. Stel dat je op 15-jarige leeftijd €100 investeert, dan zal deze, vooral in de latere jaren fors in omvang toenemen. Het verschil tussen een jaarlijks rendement van 10% en een rendement van 20% mag nu wel duidelijk zijn!

Aarzel niet en leer zelf een rendement van 20% of meer te realiseren, net zoals superbelegger Warren Buffett. Laten we je voorstellen aan 2 tieners: Steven en Jeroen. Steven knapt in het weekend klusjes op en houdt zich in zijn vrije tijd vooral bezig met vissen. Vanaf zijn 15e spaart hij jaarlijks €1.000 en investeert het gedurende 10 jaar in aandelen, met een gemiddeld rendement van 12% per jaar. Na 10 jaar stopt hij met sparen en spendeert al zijn loon aan kleding en reizen.

Jeroen spendeerde zijn eerste (en alle volgende) geld aan zijn auto. Ieder jaar vernieuwt hij zijn wagen of spendeert zijn geld aan een mooiere wagen. Wanneer hij 40 is, komt hij tot het besef dat hij moet sparen, wil hij zijn oude dag nog enigszins comfortabel doorbrengen. Hij begint hevig te sparen en zet jaarlijks €10.000 opzij, gedurende de volgende 25 jaar.

Raadt eens wie op zijn 65e het grootste kapitaal vergaard heeft? Inderdaad, goed geraden! 10 jaar lang jaarlijks €1000 sparen (€10.000 in totaal – net zoveel als Jeroen per jaar spaart!), heeft

Steven een fortuin van €1.600.000 opgebracht. Jeroen heeft op 25 jaar tijd zo’n €250.000 belegd en kan zich op 65-jarige niet eens miljonair noemen! Geen van beiden zal de oude dag in armoede moeten doorkomen, maar je begrijpt ons punt al: het geld dat Steven verdiende door klusjes op te knappen, heeft 50 jaar de kans gehad om te groeien. Dit is tweemaal zo lang als Jeroen’s geld, en Steven heeft dit geld amper gemist.

We komen nog uitgebreid terug op het onderwerp van samengestelde interest, maar het moet nu al duidelijk zijn dat het zeer belangrijk is om nu (!) te starten met beleggen. Iedere dag dat je geld belegd hebt, is een dag dat dit geld voor jou werkt!

Je klaarmaken om te beleggen

Nadat je al deze indrukwekkende cijfers gezien hebt, zal je waarschijnlijk staan te popelen om zelf aandelen te kopen. Niet zo snel! Je kan amper staan, en je wil al gaan lopen. Nu je het belang van samengestelde interest kent, willen we voorkomen dat dit tegen je gaat werken. Want wat voor jouw geld geldt, geldt (nog iemand geld?) ook voor andermans geld. Waarschijnlijk andermans geld dat op jouw rekening staat! Inderdaad, het principe van samengestelde intrest is ook van toepassing op leningen met hoge rentevoet.

Stel dat je een schuld van €5000 hebt bij een kredietkaartmaatschappij. Deze instellingen rekenen al vlug zo’n 18% intrest. Dit wil zeggen dat je op een investering van €5000 ook een rendement van 18% moet behalen, om nog maar op nul te komen. Het heeft dus geen zin om geld te sparen om te beleggen, terwijl op hetzelfde ogenblik de schulden zich in sneltempo vermenigvuldigen. Iedere euro die je kan beleggen, werkt voor jou. Het is dus belangrijk om eerste je schulden met hoge rentes af te lossen, vooraleer je gaat beleggen. Wanneer je een som geld op je rekening hebt en je hebt de keuze tussen deze som beleggen of hiermee je schulden af betalen, raden we je aan om dit geld aan te wenden om de schulden af te lossen.

Betaal jezelf eerst

Hoe kan je een succesvol belegger worden? Door ervoor te zorgen dat het een stukje van je dagelijks leven wordt. Dit is geen onoverkomelijke opgave, geld maakt al deel uit van je dagelijkse leven. Denk even aan alle beslissingen die met je geld te maken hebben. Of het nu gaat om een glas wijn of de aankoop van een woning.

We willen niet zeggen dat je geobsedeerd moet worden door het geld en dat je iedere dag oud brood met water moet eten. Er is een simpele manier om iedere maand een beetje geld opzij te leggen, zonder dat je er iets van merkt. Als je alle rekeningen, zoals gas, elektriciteit, telefoon en verzekeringen betaalt, zou je er nog een vaste maandelijkse kost aan moeten toevoegen. Namelijk: jezelf betalen.

Maar je zet jezelf niet achteraan de lijst, maar wel als eerste. Inderdaad, iedere maand betaal je jezelf een bedrag uit, en daarna betaal je alle overige rekeningen.

We raden aan dat je zoveel mogelijk eerst opzij zet, met als doel 10% van je inkomen. Afhankelijk van je schulden en levensstijl kan je meer of minder sparen. Denk eraan: hoe meer je kan sparen, zoveel te groter zal je fortuin zijn. Maar iets is nog altijd beter dan niets.

Een paar euro die je vandaag belegt, zal in de toekomst veel meer waard zijn! Je kan best gebruik maken van een automatische overschrijving, zodat maandelijks een percentage van je inkomen rechtstreeks naar je beleggingsrekening wordt overgeschreven. Je zal versteld staan hoe gemakkelijk het is om te leven met een paar euro per maand minder, waarschijnlijk zal je zelfs het verschil niet eens merken!

Je kan hier heel flexibel in zijn. Als je iedere dag oud brood moet eten, ben je verkeerd bezig en betaal je jezelf teveel. Of je kan jezelf misschien niets betalen… Maar doe het zo vlug het kan en denk hierbij aan het verhaaltje over Steven en Jeroen.

Valkuilen die je moet vermijden

Vooraleer je verdergaat met leren beleggen willen we je enkele valkuilen meegeven, die je steeds goed voor ogen moet houden. Dit zijn fouten die veel mensen maken wanneer ze gaan beleggen.

1.Niets doen

Er is geen garantie dat de beurs de volgende dag, maand of zelfs jaar stijgt, nadat je erin geïnvesteerd hebt. Maar 1 garantie heb je wel: door niets te doen zal je niet kunnen genieten van een comfortabele oude dag.

2.Laat starten

Je beleggingscarrière steeds maar uitstellen is, na helemaal niet beleggen, het domste wat je kan doen. Je weet nu al dat hoe vroeger je begint, hoe groter je kapitaal zal zijn. Ben je al een eind voorbij de 20, dan kunnen we je maar 1 raad geven: start nu!

3.Beleggen vooraleer je (dure) schulden af te lossen

Als je schulden met een hoge intrest hebt, betaal deze eerst af. Je hoeft geen raketgeleerde te zijn om te beseffen dat je 18% rendement op €5000 zal moeten halen, wanneer je een schuld van €5000 hebt waarbij de intrest 18% bedraagt. En pas dan kan je vanop nul beginnen. Betaal dus eerst je dure schulden af

4.Beleggen op korte termijn

Beleg alleen geld op korte termijn, dat je op korte termijn nodig hebt. Beleggen in aandelen doe je met geld dat je gedurende 3 of meer jaar niet nodig hebt. Hopelijk hoeven we het belang van samengestelde intrest niet meer te herhalen.

5.Gratis geld afwijzen

Wat we hiermee bedoelen is: wanneer je werkgever je voorstelt om pensioensparen te doen, neem het aanbod aan. Haal je voordeel uit het gunstige belastingstelsel.

6.Op zeker spelen

Wanneer je jong bent, zou je de meerderheid van je geld moeten beleggen in aandelen. Je hebt nog tijd genoeg om eventuele dipjes in de markt op te vangen en te profiteren van de lange termijn samengestelde intrest (je zal denken, hier beginnen ze weer over hun samengestelde intrest. Maar we hameren zo hard op dit principe omdat het een zeer krachtig iets is!). Later kan je je geld investeren in kasbons, zodat je een vast jaarlijks inkomen ontvangt, maar het grootste deel van je portefeuille moet je beleggen in aandelen.

7.Roekeloos beleggen

Niet iedere investering is geschikt voor iedereen. Zelfs indien je veel risico wil pakken, mag je niet al je geld investeren in iets dat slecht zou kunnen aflopen.

8.Oude munten, verzamelingen zijn investeringen

Als oude stripverhalen, speelgoed of munten dienst kan doen om je een comfortabele oude dag te bezorgen, waarom bestaat de beurs dan nog? Maak niet de vergissing om te denken dat juwelen, auto’s of munten voor je oude dag zullen zorgen.

9.In en uit de markt stappen

De beste aanpak in beleggen is beleggen op lange termijn. Kies je aandelen zorgvuldig en je zal later de vruchten plukken, zelfs meer dan je ooit voor mogelijk had gehouden! In en uit de markt stappen zadelt je met hoge transactiekosten op en je zal de winsten missen die lange termijn beleggers realiseren, door niets te doen.

Samenvatting

Het belangrijkste in deze les? Ja inderdaad! Ik zal het nog één keer herhalen: samengestelde interest! Op de voet gevolgd door de les over vroeg beginnen met beleggen in aandelen (denk eraan dat het nog steeds niet te laat is! Iets doen is beter dan niets doen!) Een derde belangrijke les is dat je maandelijks een bedrag opzij moet zetten, nog voor je de andere betalingen doet. Je zal merken dat het enorm vlot gaat, zonder veel inspanningen. En de laatste les die je moet onthouden, is dat (dure) schulden een rem zetten op je belegging. Betaal deze dus eerst af, voor je gaat beleggen.